医療法人の出資持分の評価~類似業種比準方式と純資産価額方式~

医療法人の出資持分の評価は、相続や事業承継の際に大きな悩みとなります。

持分の有無や法人の種類ごとに評価方法が異なり、誤った理解は思わぬ税負担やトラブルの原因となりかねません。

本記事では、医療法人の種類別の相続税評価方法や「持分の定めのある医療法人」特有の注意点、株価計算の具体的な手順、会社規模による違いまで、実務で押さえるべきポイントを解説します。

医療法人の種類と相続税評価方法

医療法人は設立形態によって「社団医療法人」と「財団医療法人」に分かれます。

それぞれの相続税評価の対象や方法は異なります。それぞれについて、表にまとめました。

| 法人の種類 | 出資持分の有無 | 相続税評価の対象 | 評価方法の概要 |

|---|---|---|---|

| 社団医療法人(持分あり) | あり | 対象 | 取引相場のない株式に準じて評価 |

| 社団医療法人(持分なし) | なし | 原則対象外 | 基金拠出型のみ額面評価 |

| 財団医療法人 | なし | 対象外 | 評価不要 |

社団医療法人の評価方法

社団医療法人のうち、持分の定めのある法人については、出資持分が相続税評価の対象となります。

評価方法は「取引相場のない株式」に準じて行い、類似業種比準方式や純資産価額方式を組み合わせて算出します。

持分の定めがない場合は、原則として出資者に財産権が認められないため、相続税評価の対象とはなりません。

ただし、基金拠出型の場合は拠出額面のみ評価対象です。

財団医療法人の評価方法

財団医療法人は、個人や法人から寄附された財産をもとに設立されます。

社員や設立者が法人の財産に対して持分を持たず、剰余財産の分配もありません。

そのため、財団医療法人の財産は相続税評価の対象外となります。

この点は、社団医療法人と大きく異なるポイントです。

「持分の定めのある医療法人」を評価する際の注意点

持分の定めのある医療法人(経過措置医療法人)は、出資者が法人に出資した金額に応じて持分を有し、その持分が相続税評価の対象となります。

評価にあたっては、一般の非上場株式とは異なる医療法人特有の論点や注意点が存在します。

ここでは、実務で特に重要となるポイントを解説します。

配当還元方式による評価は行わない

医療法人は、医療法により利益配当が禁止されています。

株式会社のように配当を受け取ることができないため、一般の非上場株式で用いられる「配当還元方式」は医療法人の評価には適用されません。

また、医療法人の持分は議決権がすべて平等に与えられており、少数株主の概念も存在しません。そのため、配当を基準にした評価方法自体がなじまないのです。

この結果、医療法人の持分評価では「類似業種比準方式」や「純資産価額方式」が用いられます。

配当還元方式による評価は一切行われない点に注意が必要です。

参考:大阪府

業種区分は「小売り・サービス業」となる

医療法人の業種区分は、国税庁の評価基準で「小売り・サービス業」に分類されます。

具体的には「その他の産業」(業種目番号113)とされ、類似業種比準方式を用いる場合はこの区分に基づいて標本会社のデータを参照します。

業種区分は、会社規模の判定や評価方法の選択に大きく影響します。

医療法人は営利を目的としないサービス業に該当するため、一般企業とは異なる枠組みで評価を行います。

この区分を誤ると評価額が大きく変動するため、必ず正しい業種区分を選択しましょう。

参考:国税庁

出資者が死亡した場合は払戻請求権として評価する

持分の定めのある医療法人で出資者が亡くなった場合、その持分は「持分払戻請求権」として相続人に承継されます。

持分払戻請求権とは、出資者が法人に対して持分相当額の払い戻しを請求できる権利です。

この権利の評価額は、死亡時点の医療法人の純資産価額に出資割合を乗じて算出します。

相続人が法人の経営に関与していない場合、払戻請求権の行使を巡って法人側とトラブルになることもあります。

また、払戻請求権は現金で支払われるとは限らず、法人の財務状況によっては分割払いや現物出資などの対応となる場合もあります。

参考:厚生労働省

出資口数が1口あたり50円と仮定して総口数を計算する

医療法人の出資持分評価では、1口あたり50円を基準として総口数を計算します。

たとえば、総出資額が500万円の場合は500万円÷50円=100,000口となります。

この総口数をもとに、出資者の持分割合や1口あたりの評価額を算出します。

持分評価の計算ではこの「1口50円」の単位が標準となるため、正確に計算しましょう。

なお、医療法人の定款や出資状況によっては、実際の出資額と口数が異なる場合もあるため、事前に確認が必要です。

参考:国税庁

2種類の株価の計算方法

医療法人の出資持分評価では、主に「類似業種比準方式」と「純資産価額方式」の2つの方法が用いられます。

どちらの方式を採用するかは会社規模や業績、評価時点の状況によって異なります。

ここでは両方式の特徴と計算方法を解説します。

類似業種比準方式とは

類似業種比準方式は、医療法人と事業内容が似ている上場会社の株価を参考にして評価額を算出します。

具体的には、1口あたりの利益金額と純資産価額の2つの要素を使って計算します。

この方式は、医療法人の収益力や財務内容を総合的に反映できる点が特徴です。

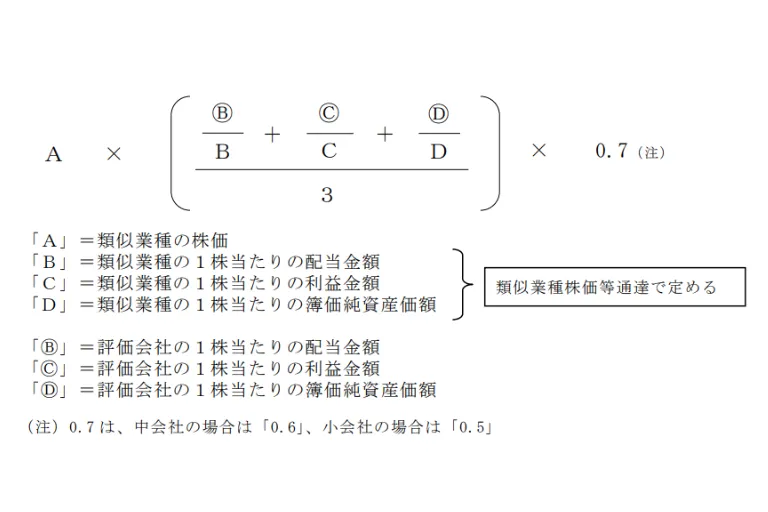

計算式

類似業種比準方式の計算式は以下の通りです。

参考:類似業種比準方式の計算式

この計算式により、医療法人の1口あたりの評価額を算出します。

評価会社の利益や純資産、類似業種のデータを用いて比較します。

純資産価額方式

純資産価額方式は、医療法人が保有する資産から負債を差し引いた純資産をもとに評価します。

相続税評価額で資産・負債を再計算し、法人税等相当額を控除して算出します。

医療法人の場合、議決権の平等性から80%評価の特例は適用されず、常に100%で評価します。

この方式は、会社規模が小さい場合や利益が少ない場合に多く用いられます。

実際の資産状況が評価額に大きく反映されるため、資産内容の確認が大切です。

参考:厚生労働省

計算式

純資産価額方式の計算式は以下の通りです。

純資産価額

=(相続税評価額による総資産額-負債額-法人税等相当額)÷総口数純資産価額

この計算式で1口あたりの評価額を算出します。

資産・負債は帳簿上の額ではなく、相続税評価額に修正した値を用います。

参考:国税庁

特定の評価会社の株価を算定する場合の評価方法の違い

医療法人の評価では、利益や純資産の状況によって「比準要素数」に応じた特例的な評価方法が適用される場合があります。

比準要素数とは、類似業種比準方式の計算に使う要素(利益・純資産)のうち、プラスの値となる数です。

比準要素数が1の医療法人

利益が赤字などで0の場合、比準要素数1の会社となります。

この場合、評価方法は「類似業種比準価額×0.25+純資産価額×0.75」となり、または純資産価額のいずれか低い方を採用します。

一般的に純資産価額が高い法人が多いため、評価額が上がる傾向があります。

利益が出ていない場合でも、資産価値が高ければ評価額が大きくなるため注意が必要です。

比準要素数が0の医療法人または開業後3年未満の医療法人

利益も純資産も0またはマイナスの場合や開業後3年未満で十分なデータがない場合は、原則として純資産価額方式のみで評価します。

これは、事業実態がまだ安定していない法人や赤字が続く法人に該当します。

新設法人の場合は、過去の業績データがないため、純資産価額をもとに評価するのが合理的です。

会社規模の区分と評価方法の違い

医療法人の出資持分評価では、会社規模の判定が重要です。

会社規模によって類似業種比準方式と純資産価額方式の採用割合が変わります。

純資産価額及び従業員数基準による区分

会社規模は、直前期末の総資産価額や従業員数をもとに「大会社」「中会社」「小会社」などに分類します。

たとえば、従業員数が70人未満の場合は、総資産価額や取引金額(医業収入)も加味して判定します。

取引価額基準による区分

取引価額基準では、直前期末以前1年間の医業収入などを基準に会社規模を判定します。

純資産価額基準と取引価額基準のいずれかで上位となる区分を採用します。

この基準により、同じ従業員数でも医業収入が多い場合は会社規模が大きく判定されることがあります。

会社規模による出資評価額

会社規模が大きくなるほど、類似業種比準方式の割合が高くなり、純資産価額方式の割合が低くなります。

たとえば、中規模法人では類似業種比準方式60%・純資産価額方式40%、小規模法人では類似業種比準方式10%・純資産価額方式90%などと決まっています。

規模が小さいほど純資産価額方式の影響が強くなり、評価額が高くなる傾向です。

会社規模の判定は評価額に直結するため、正確な区分が不可欠です。

参考:国税庁

医療法人についてのご相談は七福計画株式会社へお任せください

医療法人の出資持分評価は、法人の種類や規模、出資形態によって大きく異なり、相続対策や事業承継を円滑に進めるには専門的な知識が不可欠です。

複雑な評価手続きや規定の解釈でお困りの方は、ぜひ七福計画株式会社へご相談ください。

医療法人の税務・承継に精通した専門スタッフが、現状分析から最適な評価・対策のご提案まで一貫してサポートします。

安心してご相談いただける体制を整えておりますので、医療法人の相続や承継でお悩みの方はお気軽にお問い合わせください。